Eesti tulumaksureformi astmetesse on maskeeritud inetu küür

(1)

Progressiivsus tähendab, et suurema sissetulekuga inimesed maksavad suurema protsendi oma sissetulekutest maksudeks kui väikese sissetulekuga inimesed.

Kaasaega ei sobi see, kui vaesesse perekonda sündinud laps on määratudki kogu elu elama vaesuses. Kui poleks mehhanisme, mis ebavõrdsuse kasvamisele piiri panevad, siis see ebavõrdsus muudkui kasvaks ja üldine haridustase langeks. Pikas perspektiivis on rikastel kasulikum maksta suuremat protsenti maksudeks kui seda tundi oodata, mil vaeste kannatus katkeb.

Lisaks progressiivsele tulumaksule toetab vaeste toimetulekut madalam käibemaks esmatarbekaupadele muude kaupadega võrreldes, mis on väga paljudes riikides kehtestatud.

Kõige tavalisem viis progressiivse tulumaksuseaduse kirjapanekuks on maksuastmete kaudu. Maksuastmed moodustavad trepikujulise kujundi. Esimesed eurod sissetulekus on madalalt maksustatud – sageli null-protsendiga, aga iga järgmise maksuastme peal tuleb iga teenitud euro eest juba rohkem maksu maksta.

Majandusinimesed nimetavad seda astmeliselt hüppavat funktsiooni marginaalseks maksuks. Matemaatikud saavad ehk paremini aru, kui ütleme, et marginaal on makstava maksu tuletis sissetuleku järgi.

Meil rohkem maksuastmeid praegu ei olegi kui see null protsenti ja kakskümmend protsenti, aga Horvaatias näiteks on kolm, Ühendkuningriigis neli, Portugalis viis, USA-s seitse ja Norras kaheksa maksuastet.

Peaaegu kõigis kõrgelt arenenud riikides kehtib rohkem kui kaheastmeline tulumaks. Üksikisiku tulumaksu progressiivsust väljendab vastav indeks. OECD riikidest on selle indeksi kõrgeimad väärtused Iirimaal (0.191) ja Madalmaades (0.189). Enam kui pooltes on see 0.10 ja 0.15 vahel ning kõige madalamad väärtused on Eestis (0.037), Poolas (0.021) ja Tšiilis (0.009), selgub OECD andmetest.

Eestis praegu kehtiv üksikisiku tulumaks on seega nõrgalt progressiivne. Uus koalitsioon Toompeal on kokku leppinud uue üksikisiku tulumaksu skeemi.

Uue koalitsiooni sünd oli väga vajalik – demokraatia lihtsalt vajab võimu vaheldumist. Meie arengut kammitsevad mitmesugused dogmad ja veidrused.

Tulumaksuvaba piiri kergitamine on igatahes tervitatav. Aga mitte kõik muu. Koalitsioonikõnelustest sündis haugi, luige ja vähi tagatoakokkulepe selle kohta, kuhu me liikuma peaksime ja millist maksusüsteemi muudatust me vajame.

Ärme laseme end segada retoorikast, et meil ei ole astmelist tulumaksu.

Me saame arvutada marginaalse maksuprotsendi sõltuvuse sissetulekust (ning seda vaatamata häbiväärselt keerukale uue maksusüsteemi kirjeldusele, kus oleks justkui ainult üks maksutariif). Ent maksuvaba osa sissetulekust pole konstantne, vaid muutub koos sissetulekuga.

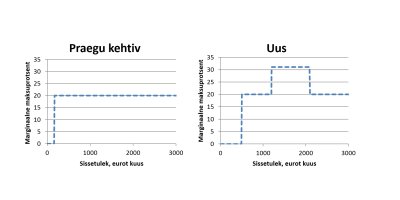

Valitsusliidu aluspõhimõtete kohaselt on sissetuleku maksustamisel kolm murdepunkti: esimene on kuusissetuleku juures 500 eurot, teine on keskmine palk (milleks on praegu veidi alla 1200 euro) ning kolmas on 2100 eurot.

Pole raske läbi näha, et meid ootab ees üleminek neljaastmelisele maksusüsteemile. Et konkreetne olla, valime marginaalse maksuprotsendi arvutamisel keskmiseks kuupalgaks 1200 eurot.

Sissetulekule (ühes kuus) vahemikus 0 kuni 500 eurot on marginaalne tariif 0. Sissetulekule vahemikus 500 kuni 1200 on see 20%. Vahemikus 1200 kuni 2100 eurot on marginaalne tariif 31.1%. Vahemikus üle 2100 eurot kuus on marginaalne tariif tagasi 20% juures. (Vaata juuresolevaid graafikuid.)

Ega ma hästi mõista, miks kardab IRL paaniliselt astmelist tulumaksu. Justkui oleks see Kuradist või Putinist.

Tegelikult on Venemaal veelgi vähem progresseeruv tulumaks kui meil praegu. „Astmelist tulumaksu me ei rakenda,“ hindas IRLi esimees Margus Tsahkna koalitsiooni kokku lepitud maksusüsteemi. Astmelise tulumaksu ta aga kokku leppis, ehkki marginaalse maksu astmed on maskeeritud tulumaksuvaba sissetuleku muutuste taha.

See, et marginaal üles-alla võngub, pole üksnes inetu, vaid otse kurjast. Marginaal pole ainuüksi matemaatiline abstraktsioon. Kui inimene palgakõrgendust saab, siis küllap ta märkab, millist tulumaksu ta palgalisa pealt maksab.

See pole millegagi põhjendatud, kui kõrgepalgaline maksab lisatud palga pealt väiksemat maksu kui madalapalgaline. Praegu tahetakse just nii teha.

Minu arvates tuleks uus maksuskeem ümber teha. Esiteks, tõsta maksuvaba tulu olemasolevalt 170 eurolt kuus kõrgemale, aga kui tõus 500 euroni riigikassat liiga valusasti tühjendab, siis võiks kaaluda ka tiba vähem tõsta.

Teiseks, mitte mängida maksuskeemi kirjelduses tulumaksuvaba osa muutumisega, vaid kirjeldada maksuastmeid otseselt ja tavapäraselt. Makstava maksu suurust peab igaüks suutma kergesti arvutada, nii nagu ka seda, millist maksu võetakse iga lisaks teenitud euro pealt.

Kolmandaks, kasutada kas kaht maksuastet nagu seni või kolme maksuastet, aga vältida tariifi üles-alla hüplemist. Valida maksuastmete läved ning tariifid nii, et üksikisiku tulumaksust laekuks avalikule sektorile just niipalju tulu nagu hädapärast vaja. Kindlasti on see võimalik nii, et ükski maksutariif üle 22 protsendi ei ulatu. Liiga suured muudatused ühe hoobiga oleksid liiga šokeerivad.

Neljandaks, mitte kiirustada. Võimaldada eelnõu avalikku arutelu, enne kui seadus riigikogus hääletusele pannakse.