TÄISMAHUS: mis mäng käib? Doomino või hoopis keegel?

Euroala võlakriisi käsitledes on laialt kasutatud doominokivide kukkumise metafoori. Algul Kreeka, siis Iirimaa, seejärel Portugal ja järgmine, juba suurem kivike reas oleks Hispaania.

Kuid Itaalia sattumine nakatumisohtlikku olukorda, nagu viimaste päevade tõmblemine raha- ja aktsiaturul näitab, paistab justkui mängu muutvat. Ehk nagu kirjutati Economisti blogis: pigem ei kukutata mitte doominokive, vaid mõnevõrra ettearvamatumalt on mängus hoopis keeglikurikad.

Nii Itaaliat kui ka Hispaaniat on tegelikult suudetud üsna pikka aega mängust väljas hoida. Võtame näiteks kümneaastaste võlakirjade hinna, mis Portugali puhul on aasta algusest saadik kahekordistunud ja Iirimaa puhul käinud ära 13 protsendi juures ehk Kreeka tasemel. Hispaania ja Itaalia võlakirjade intressid on küll olnud kõrgemad, kuid talutavuse piirides.

Enam mitte. Hispaania võlakirjade intress on nüüd kuue protsendi lähedal ja Itaalia omadel karanud 4,8 protsendilt 5,7-le. Laias laastus võib öelda, et kuue protsendi juures on seis raske ja seitsme puhul ongi juba vaja läinud EL-i, IMF-i ja Euroopa Keskpanga abi.

Siiski on Itaalia seis tekitanud muret juba pikemat aega. Juba ühisraha kehtestamise ajal nähti selles mäekõrguse võlakoormaga riigis potentsiaalset probleemi. Põhimõtteliselt oli vältimatu, et turg kasutab varem või hiljem Itaalia haavatavuse ära. Nüüd paistab see käes olevat, aga hoiatuslasud reitinguagentuuridelt tulid juba varem. Mais muutis Standard & Poor’s Itaalia väljavaate negatiivseks, juunis järgnes Moody’se hoiatus AA2 reitingu ümberhindamisest.

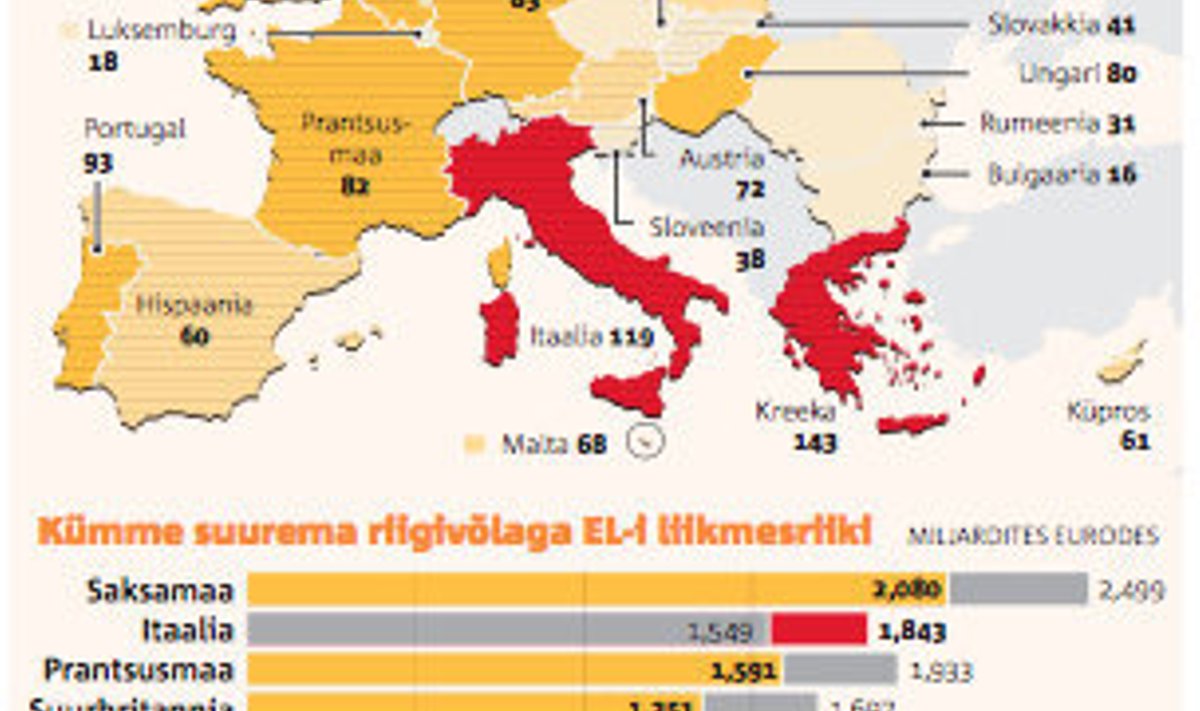

Põhjusena viitasid analüütikud sellele, et endiselt on Itaalia majanduskasv kehv, tootlikkus väike, tööturg paindumatu ja valitsus ei täida piisavalt säästueesmärke. Ja muidugi võlakoorem, mis on 120 protsenti SKT-st ehk euroala suuruselt teine Kreeka järel.

Säästud päästavad

Tõesti, majanduskasv oli esimeses kvartalis vaid 0,1 protsenti ehk palju väiksem kui euroala keskmine 0,8 protsenti. Viletsa tootlikkuse ja vananeva elanikkonnaga pole taastumise väljavaated just paljulubavad ja investorid on hakanud küsima, kuidas valitsus üldse loodab võlast lahti saada. Rahandusminister Giulio Tremonti küllap mõistab ohtu ja surubki läbi säästukavasid, mis tasakaalustaksid eelarve 2014. aastaks ja võimaldaksid siis hakata võlakoormat vähendama. Kuid Tremonti on haaratud võimalikku korruptsiooniafääri ning levivad oletused, et niigi järjest toetust kaotav Silvio Berlusconi laseb ta ametist lahti.

Ilmselt valas Tremonti ka ise paraja portsu õli tulle, öeldes, et kui tema langeb, järgnevad talle nii Itaalia kui ka euro. Küllap ta ülehindas oma tähtsust, kuid turu närviline reaktsioon viitas siiski võimalikele tagajärgedele. „Kui Hispaaniat on pikka aega peetud liiga suureks, et sel saaks lasta läbi põruda, siis täiemahuline Itaalia võlakriis oleks kataklüsmiline,” kirjutati Economisti blogis. Samas märgiti, et lootus pole päriselt kadunud. „Itaalia võlakirjaturg on maailmas suuruselt kolmas Ameerika ja Jaapani järel. Selles on nähtud lohutust – võlakirjainvestoritel oleks raske nii suurt ja likviidset turgu vältida.”

Võlakirjaturu likviidsus ongi üks tegur, mis eristab Itaaliat teistest hädariikidest. Kuigi Itaalia võlakoorem on tuntud, on varasem kogemus näidanud, et riik saab sellega hakkama. Suurel võlakirjaturul on see eelis, et alati leidub investoreid, kes on valmis võlakirju ostma, sest nad teavad, et saavad neist kergesti lahti. Seega pole Itaalial (seni) olnud raskusi võlgade refinantseerimisega.

Teiseks on säästude tase kõrge, mille pärast Itaaliat on mõnikord nimetatud Euroopa Jaapaniks. Peale selle investeerivad paljud itaallased oma riigi võlakirjadesse, nii et umbes 55 protsenti Itaalia riigivõlga on itaallaste käes. Seega on hirmu, et välisinvestorid kapitali välja tõmbavad, vähem kui näiteks Iirimaa puhul.

Kolmandaks on Itaalia majandus ikkagi suur ja mitmekesine. Oliivipuid on küll palju sealgi, kuid Itaalia on siiski märkimisväärne tööstusriik, mitme ülemaailmse haardega firma kodumaa.

Kuid nagu enam-vähem igal asjal, on ka Itaalia võlaturu suurusel ja likviidsusel teine külg: riigist võib saada ulatusliku finantsinfektsiooni allikas. Jutt on sellest, et Itaalia võlasumma on ikkagi tohutu ja pankade Itaaliale antud laenud kaugelt suuremad kui teiste hädariikide puhul. Ainuüksi Saksa pankadele võlgneb Itaalia 116 miljardit eurot, samal ajal kui Kreeka võlast on nende käes vaid 17 miljardit. Kui on kardetud Kreeka maksejõuetusest tulenevat pankade rekapitaliseerimise vajadust, siis Itaalia võla restruktureerimisest ei tahaks undki näha.

Kreeka ei suuda oma võlgu tagasi maksta

Euroopa liidrid on vältimatule alla vandunud ja jõudnud järeldusele, et tõenäoliselt ei suuda Kreeka kõigest hoolimata oma hiiglaslikke võlgu tagasi maksta. Niimoodi tõlgendas euroala rahandusministrite esmaspäevase tunde ja tunde kestnud nõupidamise tulemusi Briti ajaleht Guardian.

Nimelt teatasid rahandusministrid avalduses, et Euroopa Keskpank on korranud oma seisukohta: Kreeka selektiivset maksejõuetust tuleb vältida. Kuid nagu ajaleht märkis, ei deklareerinud rahandusministrid keskpanga seisukoha toetamist. Veel eelmisel nädalal rõhutasid euroala ministrid just sedasama maksejõuetuse vältimise vajadust.

See võib viidata muutustele eskaleeruva kriisiga tegelemisel. Samale viitab ka välja käidud võimalus, et euroala abifondi reegleid muudetakse, võimaldamaks osta tagasi Kreeka võlakirju ja teha seda alandatud hinnaga. See tähendab, et erainvestorid kannaksid kahju ehk võtaksid kanda osa koormat, nagu on soovinud näiteks Saksamaa.