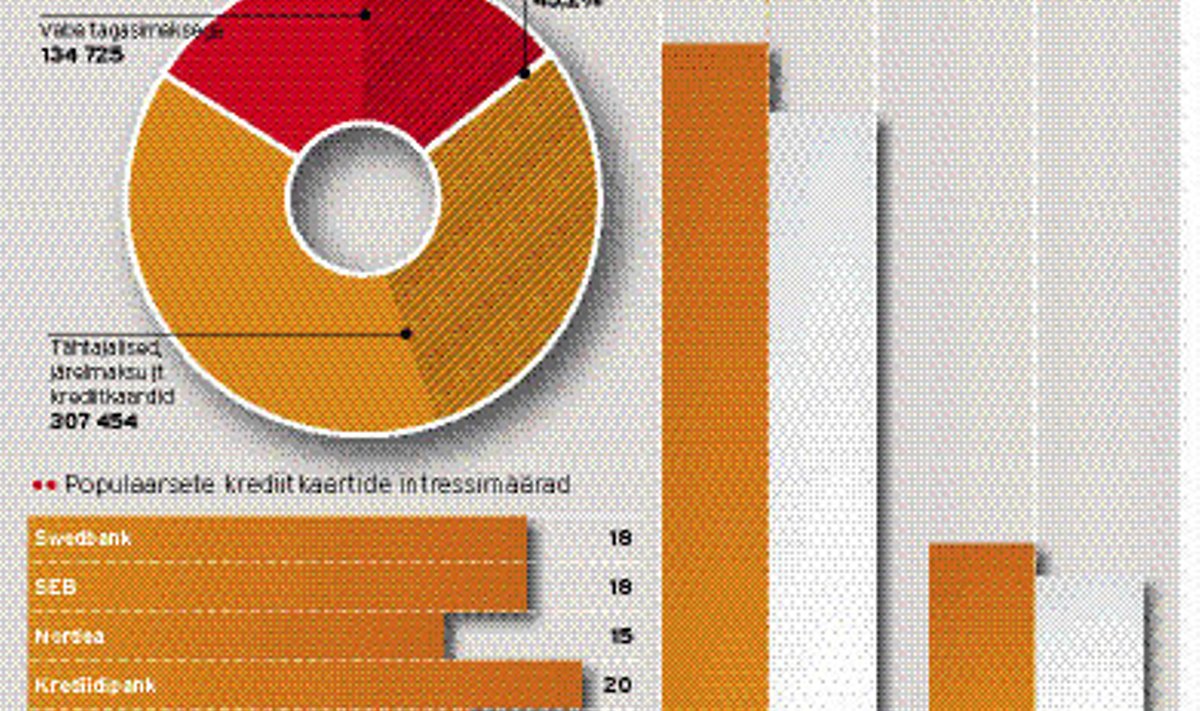

Swedbank teeb valusaid intressiotsuseid

Swedbank tõstab 3. augustist nn vaba tagasimaksega krediitkaardi intressi nendel klientidel, kes on lepingu sõlminud enne 2008. aasta sügist.

„Kliente, kellele on väljastatud vaba tagasimaksega krediitkaart pärast 2008. aasta sügist, see muudatus ei puuduta,” kinnitas panga väikefinantseerimise osakonna juhataja Andres Tukk, kelle sõnul on eelmisest sügisest väljastatud uusi kaarte juba 18-protsendilise intressiga. Samuti on tõstetud samale tasemele ka panga ülejäänud krediitkaartide intressid.

Tukk nimetas intressimäära muutmise põhjuseks maailma rahaturgudel juba pikemat aega kõrgena püsinud laenuraha hinda. Tema sõnul on vaba tagasimaksega krediitkaardi portfellis võlgnike osakaal suhteliselt väi-ke, üheks põhjuseks on 30-päevane intressivaba periood.

Panga kinnitusel võib klient tingimuste ühepoolse muutmisega mitte nõustuda ja lepingu enne lõpetada, tasudes kasutatud krediidisumma kahe kuu jooksul pärast lepingu lõppemist.

SEB panga kommunikatsioonijuhi Evelin Allase sõnul SEB juba rakendatud 18 protsendile täiendavat intressitõusu ei planeeri. Allas tõdes, et aastatega on krediitkaardivõlgnike osakaal suurenenud, kuid mitte oluliselt. Püsimaksega krediitkaardi omanikest on tõsisemaid makseraskusi vähem kui kolmel protsendil krediitkaardiomanikest.

Väärib tähelepanu, et ligi pooled krediitkaartidest on passiivsed, mille põhjuseks võib pidada pankade head reklaamitööd kaartide väljastamisel, tegeliku laenuvajaduse puudumist või hirmu kõrge intressimakse ees.

Tegelikkuses ei sõltu krediitkaardi kulu mitte ainult intressimäära suurusest, vaid ka sellest, kas kaardile on kehtesatud kuu- või aastatasu ning mis päevast intressi lugema hakatakse.

Eesti Panga andmetel moodustavad vaba tagasimaksega krediitkaardid Eestis väljastatud krediitkaartidest 30%, kusjuures nii Sampol kui ka Krediidipangal sellega võrreldav toode puudub.

Lõviosa Eestis välja antud enam kui 442 000 krediitkaardist on kahe suurema panga klientide omanduses, Swedbankil vastavalt ligi 313 000 ja SEB-l 108 000. LHV juhatuse liikme Erki Kerti sõnul soovib LHV tulla oma kaartidega turule järgmise aasta alguses.

Eluasemelaen edaspidi vaid ujuva intressiga

•• Läinud reedel teatas Swedbank, et peatab uute fikseeritud määraga laenulepingute sõlmimise ja soovitab klientidel rekordmadalate intressimäärade ajal võtta ujuva intressimääraga laenu.

•• Konkureerival SEB-l sellist plaani ei ole, kinnitab panga kommunikatsioonijuht Evelin Aljas. Swedbanki 78 000 eluasemelaenu lepingust moodutavad fikseeritud intressimääraga lepingud 10,9%, ka SEB puhul jääb nende osakaal kümnendiku piiresse.

•• Swedbanki eraisikute finantseerimise divisjoni direktori Koit Semjonovi sõnul näitab viimase aasta kogemus, et euroala pankadevaheline laenuintress euribor võib olla lühikese aja jooksul väga muutlik. „Euribori madalseisus toimuvad kliendipoolsed fikseeringu katkestamised võivad nii kliendile kui ka pangale kaasa tuua väga suured kulutused,” märkis Semjonov.

•• Swedbank peatab fikseeritud intressiga laenutoodete väljastamise esialgu kuni aastaks. Endiselt väljastatakse eluasemelaene kuue või 12 kuu euribori baasil.

•• 1,291 protsendini jõudnud kuue kuu euribori tase on viimase kümne aasta madalaim.