TÄISMAHUS: Tere, IBAN, e-arve ja uus kontonumber

Juba aastaid on euroala kommertspangad, keskpangad ja rahandusministeeriumid töötanud ühe järjekordse ühtlustamise nimel, mis peitub akronüümi SEPA (Single Euro Payment Area – ee ühine euromaksete ala) taga. Keeruliste tehniliste nüansside, arvukate koosolekute ja infotehnoloogiliste arenduste tagant terendab Eesti inimesele kaks käegakatsutavat muutust: esiteks peame aasta pärast, 1. veebruaril 2014, ümber harjuma senisest tunduvalt pikema kontonumbriga. Teiseks muutuvad pankades otsekorraldused e-arveteks.

Käegakatsutav on muidugi raske öelda, sest kõik see toimub pankades virtuaalselt ja Eesti pangaliit on koostöös siin tegutsevate kommertspankadega juba aastaid tegutsenud selle nimel, et panga eraisikust klient ei peaks eriti midagi oma harjumustes muutma (peale uue numbriga harjumise). Küll aga peavad ettevõtjad tegema ühe järjekordse muudatuse, investeerima oma raamatupidamisprogrammidesse ja klientide andmete muutmisesse.

Pidevad muutused

Iseenesest pole see midagi väga uut – ettevõtjad on juba alates 2009. aastast elanud pidevate muutuste ajas ning raamatupidamistarkvara tootvad firmad (eriti need, kellel on korralik klienditugi) leiavad järgmise aasta jooksul veel võimalusi kirjutada oma klientidele hulga tundide eest uusi arveid. Kõigepealt pidi tarkvara ümber konfigureerima kõrgemat käibemaksu, siis tuli euro. Järgmine ja ehk loodetavasti selles sarjas üks viimane tõsine muutus tuleb kontonumbrites, ühtsetes failistandardites ja otsekorraldustes.

Mis muutub? Väga lihtsustatult öeldes ühtlustub üle terve euroala maksete tegemise kord. Ükskõik, kas sa elad Eestis või Itaalias, kontonumber on sul samas formaadis, makse tegemisel on vaja täita samasugused väljad ning pangad suhtlevad omavahel ja ettevõtete raamatupidamistega ühtses keeles. Eestist Itaaliasse (või kusagile mujale euroalasse) hakkab makse laekuma samamoodi järgmisel päeval, praegu võtab see veel päevi.

„Klientidele, kes ei tee piiriüleseid makseid, jääb muudatuse vajalikkus ebaselgeks,” ja „IBAN-i on raskem meelde jätta ja maksekorraldusele kirjutada.” Nii võtab pangaliit oma üleminekut analüüsivas dokumendis kokku selle mõtte, mis tavalisele Eesti inimesele kõige tõenäolisemalt pähe lööb. Seetõttu teevad pangad tõsist tööd äriklientide seas, sest just koostöös ettevõtjatega peavad pangad tegema ülemineku nii sujuvaks, et eraklient ei peaks väga palju tegema.

Internetipangas muutuvad sõprade-tuttavate-ettevõtete kontonumbrid automaatselt ja ise ei pea midagi tegema. See tähendab, et need ettevõtted, kelle arvete maksmiseks on sul otsekorraldusleping, peavad ise oma otsekorraldused ümber organiseerima e-arveteks ja sinu jaoks midagi ei muutu. See tähendab, et siseriiklike maksete puhul muudab internetipank, makseautomaat või mobiiliäpp vanas formaadis kontonumbri automaatselt IBAN-iks.

Ei oska prognoosida

Kõiki muudatusi ei oska praegu prognoosida ka pangad, sest nende jaoks muutub palju rohkem süsteeme – nemad peavad otsustama, millise maksete süsteemiga liituda (ehk kas muutub midagi siseriiklike maksete kiiruses) ja kuidas aidata võimalikult paljudel äriklientidel oma raamatupidamistarkvara uue standardiga ühildada.

Pangaliidu tegevjuhi Katrin Talihärma sõnul teeb liit koos liikmespankadega põhjalikku ettevalmistustööd, et arvelduskeskkonna muudatuste kasutuselevõtt läheks nii eraklientidele kui ka ettevõtetest maksete saajatele ja pankadele võimalikult ladusalt. „Hinnangut muutustega kaasnevale kulule on praeguses etapis vara veel anda,” lisas Talihärm. Pangaliit, keskpank ja rahandusministeerium korraldavad neljapäeval avalikkust eesootavatest muudatustest pressiürituse.

KOMMENTAAR

Kõik teevad nii, et üleminek oleks võimalikult valutu

Olavi Lepp

Swedbanki Grupi arveldustoodete arendusdivisjoni direktor

Pangad ja ettevõtted teevad kõik selle jaoks, et IBAN-ile üleminek oleks valutu. Ma usun, et enamik ettevõtteid on mõistlikud ega hakka näiteks oma töötajate või klientide käest uut kontonumbrit küsima, sest neil on kõik võimalused see ise välja arvutada.

Otsekorralduste puhul on peamine, et tänane otsekorraldusega maksja ei pea eraldi midagi tegema, et uuele e-arve püsimakse teenusele üle minna. See üleminek toimub automaatselt ning seejuures jäävad maksja seatud limiit ja maksepäev igas lepingus endiselt kehtima. Jah, kliendid migreeritakse küll uuele e-arve püsimakse teenusele, aga tähtis on see, et seda tehakse valutult.

Lõpuks on see otsustaja ikkagi ettevõtja ise, kas ta läheb e-arve teenusele üle või ei lähe. Tänane teadmine on see, et kõik suuremad otsekorraldusega makseid koguvad ettevõtted plaanivad uuele süsteemile üle minna.

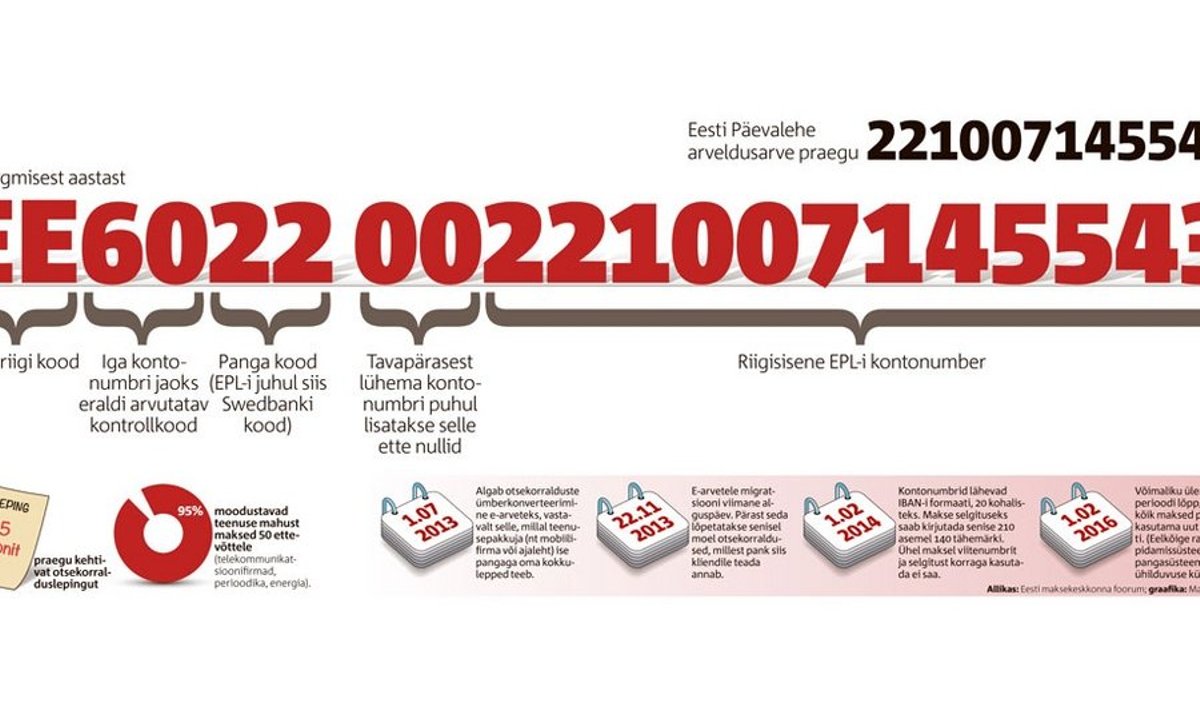

Selleks et üle terve euroala saaks ühtmoodi makseid teha, peavad makse saaja andmed olema ühtmoodi loetavad.

Kõige tähtsam andmeväli on kahtlemata kontonumber, mis on paljudel inimestel lausa pähe jäänud.

Ühtsele süsteemile üle minnes muutuvad järgmise aasta veebruaris kõik kontonumbrid veidi pikemaks ja on lihtsasti loetavad ka teistele euroala riikide pankadele.

Ülaltoodud graafikus on esile toodud, umbkaudu milliseks kontonumber muutub.

Kuna selles pikas IBAN-i numbris on pärast riigikoodi alati kaks numbrit, mille peab eraldi välja arvutama, siis on sinu enda konto IBAN-i versiooni teada saamiseks kõige lihtsam minna oma panga kodulehele ja siis vastavas kalkulaatoris see korrektselt välja arvutada lasta.

Tegelikult ei peaks see alguses isegi väga vajalik olema, sest kommertspangad muudavad sinu internetipangas, makseautomaadis ja mobiiliäpis need numbrid

ise ära.

Näiteks Swedbank Grupi arveldustoodete arendusdivisjoni direktor Olavi Lepp rääkis, kuidas nende internetipanga lahendus hakkab kliendile kõigepealt teatama, et sellises formaadis edaspidi kontonumbreid ei toetata, ning seejärel arvutab uue numbri kliendi eest ise välja.

Pangaliidu plaanides on kirjas ka see, et ettevõtted peaksid hakkama väljastatud arvetel oma kontonumbriks tasapisi justnimelt pikemat

IBAN-i numbrit näitama, mis aitaks tavaklientidel ära harjuda veidi uutmoodi

numbritega.

Omaette murekohaks on aga need ettevõtjad, kes peaksid näiteks püsiklientide arvenumbrid oma andmebaasides ära muutma.

Tõsi, seda muutmist on võimalik teha kalkulaatorit kasutades, kuid mõeldud on ka erinevatele koodijuppidele, mis ettevõtjate elu peaks kergemaks muutma.

Üks pankadele enam peavalu tekitanud muudatus uues süsteemis oli see, et Eestis väga populaarsed ja lihtsad otsekorraldusmaksed ei saa järgmise aasta veebruarist samamoodi toimida. Eestis on umbes 1,5 miljonit kehtivat otsekorralduslepingut, nendest 95% läheb 50 suurema ettevõtte arvete tasumiseks (elekter, telefonid jne).

SEPA süsteemi alternatiiviks oleks olnud probleemidega Euroopa otsekorralduslepe, mille järgi peaks teenuse ostja lubama müüjal (mitte pangal) tema arve pealt raha võtta. Muidugi olid sellel kindlad turvameetmed, et klient rahast ilma ei jääks, kui müüja ebaausaks osutub ja rohkem raha riisub, kuid need oleksid tekitanud pankadele riski.

Seetõttu leiti lahendus hoopis e-arvete ja püsimaksete näol. Kui aasta pärast näiteks uue elektrimüüjaga lepingut tehes tahaksid sa nii-öelda otsekorraldusteenust, siis esitab uus müüja sulle e-arve (ja ka otse panka). Sul tekib aga võimalus lubada pangal automaatselt teatud tüüpi (teatud viitenumbriga näiteks) e-arvete jaoks sinu kontolt raha võtta. Sisuliselt ei muutu midagi. Aga kuidas praeguseid 1,5 miljonit otsekorralduslepingut ümber teha, et klient ei peaks hakkama ükshaaval teenusepakkujaid ümber tõstma? Selleks on vaja ettevõtetel teha arved ja süsteemid ümber, et need pankadega ühilduksid. Lõppklientpeab otsustama, kas tahab jätkata uue süsteemi alusel arvete tasumist või mitte.

Esimesed e-arvetele üleminekud peaksid juhtuma 1. juulil ning pall on ettevõtete käes.

3. Tulevad uued standardid

Igasugused ISO-standardid ja XML-failide muutmised tekitavad tööd ettevõtete raamatupidamisele, kes peavad oma süsteemist tulevad maksekorraldused uute nõuetega kooskõlla viima. Rahandusministeerium andis pankadele detsembris teada, et üleminekuaega kasutatakse, kuid maht sõltub ikkagi reaalselt ettevõtete vajadustest.

On olemas veel mõned nüansid, mida tuleb pankadel oma IT-lahendustes vaadata. Näiteks teistes riikides on makset alustades suur hulk eraldi väljasid, mida on võimalik täita (on võimalik kirjutada sinna passinumber või saaja aadress). Lisanduvate väljade võimalus tuleb tõenäoliselt ka tavakasutaja internetipanka, kuigi kohustust sinna midagi kirjutada ei ole.

Uues maksevormis mahub selgitusse 70 tähemärki senisest vähem – 140 tähega peab saama ära kirjutatud põhjendused, miks makse tehakse. Alates järgmise aasta veebruarist ei saa makse tegemisel kasutada korraga nii selgitust kui ka viitenumbrit. Peab kasutama kas ühte või teist.

Enamik arve koostajaid ehk isegi ei pööra suurt tähelepanu sellele viimasele muutusele. Murekoht on aga avalikul sektoril, sest praegu peab näiteks riigilõivu puhul kirjutama vajaliku informatsiooni mõlemasse kohta.