Võlakaitse seadus hakkab kaitsma ka neid, kes laenuga juba jännis

Võlakaitse seaduse eelnõuga, mis loodetakse jõustada juba tänavu sügisel, kaasneb ka terve hulk õiguslikke probleeme. Nii hakkaks seadus praeguste kavade järgi kehtima mitte üksnes uute, vaid ka juba sõlmitud laenulepingute puhul. Kuid see võib olla vastuolus õiguspärase ootuse printsiibiga.

„Põhimõtteliselt võiks eelnõu antud tingimustel jõustada, aga sel juhul tuleb tõmmata joon tänase päeva seisuga, et seadus hakkaks kehtima ainult uutele lepingutele,” ütles Eesti pangaliidu tegevdirektor Katrin Talihärm. „Siis oleme sellega kaasnevaid riske laenutingimustes arvesse võtnud.” Kuid eelnõu eestvedaja Ken-Marti Vaheri sõnul ei saaks juhul, kui seadus rakenduks ainult uute lepingute puhul, täita selle üht peaeesmärki – aidata praeguseid laenuhädalisi. „Pealegi ei tulnud pangad ise laene väljastades majandusriskide hindamisega toime,” lisas Vaher.

Teiseks võib pankade vastutuse suurendamine kasvatada uute eluasemelaenude intressimäärasid ja nõutavat omafinantseeringut. Karmistuvad laenutingimused aga pidurdavad kinnisvarahindade uut kasvu, mõjutades kaudselt ka inimesi, kel on eluasemelaen, kuid selle tagasimaksmisega probleeme pole. Nende jaoks võib näiteks keerukamaks muutuda eluaseme vahetus juhul, kui tekib vajadus suurema elamispinna järgi.

Kolmas probleemide ring on seotud küsimusega: kuidas vältida võimalikke kuritarvitusi olukorras, kus seadus võimaldab võlgade suurel määral mahakirjutamist? Eelnõu jätab praegu ebaselgeks, kuidas määratleda inimesi, kellele võlakaitse menetlus võiks laieneda. Samuti jääb lahtiseks, kui suure osa oma sissetulekust ja varast võlgnik peab võlausaldajatele loovutama ning kas ta peaks mingi osa oma varast võlgade katteks müüma. Pankroti puhul on see aga seaduses selgelt määratletud.

Fiktiivsete laenude oht

Küsitav on ka nõuete tõendamine. Näiteks juhul kui võlgnik on telefonifirmale võlgu 4000 krooni, lisaks on tal 200 000-kroonise laenuna kaelas varem realiseeritud korteri ostu-müügi hinna vahe, võib ta pöörduda kohtusse võlakaitsemenetluse alustamiseks. Teoreetiliselt võib ta selle käigus pääseda vaid 10 protsendi võlasumma maksmisega kolme aasta jooksul. „Aga kuna võlakaitsemenetlus hõlmab ka näiteks eraisikute poolt antud laene, siis kuidas saab olla kindel, et inimene ei esita oma võlana ka fiktiivset laenu sõbralt?“ küsib Katrin Talihärm pangaliidust.

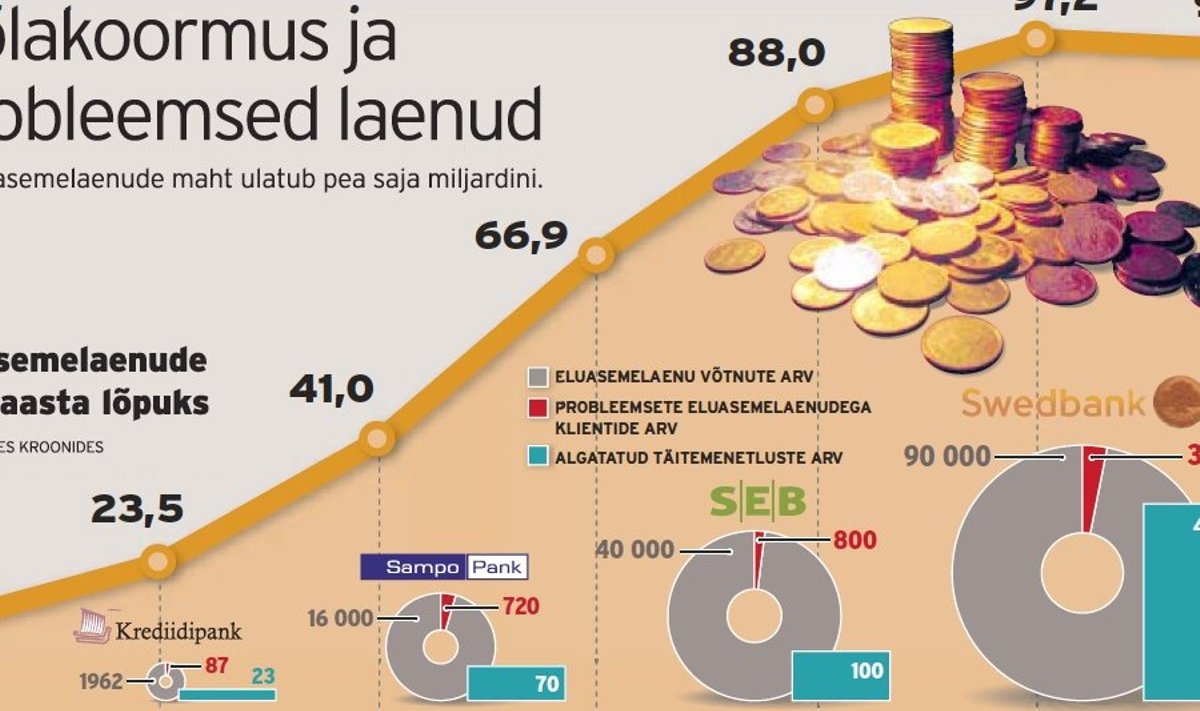

Eestis on sõlmitud 158 000 eluasemelaenu lepingut. Pikaajalistes makseraskustes on ligi 5000 klienti. „Vähemalt poole kinnisvaraportfelli tagatiseks oleva kinnisvara väärtus on selle ostmiseks võetud laenust väiksem,” seisab eelnõu seletuskirjas. Sellele, et paljud eluasemelaenu võtnud inimesed on raskustes, viitab ka see, et viimase aasta jooksul on just kodulaenu võtnud leibkondade sissetulek keskmisest sagedamini vähenenud enam kui 20 protsenti.

Eile teatas justiitsministeerium, et eelistaks ühtset maksejõuetusseadust, mis hõlmaks endas nii praegust pankrotimenetlust, ettevõtete saneerimist kui ka üksikisikute võlgade ümberkujundamist.