Võlakaitse seadus laostunud töötut aitama ei hakka

Tööandjate ja pankurite pahameele osaks langenud võlakaitse seaduse eelnõu jõuab täna ametlikult riigikogu liikmete töölaudadele ning võib poliitilise toetuse olemasolul kehtima hakata juba tuleva aasta alguses.

Ekslikult on aga asutud arvama, et tulevikus võivad inimesed selle seaduseelnõu alusel vastutustundetult laenata ja ühel hetkel kohtusse abi järele pöördudes võlad korstnasse kirjutada. Eesti Päevaleht sai eile enda valdusesse täna parlamendile üle antava eelnõu ning avastas, et tegelikkuses on võlgade ümberkujundamine pingutust nõudev protsess, millest saavad abi loota pigem korralikud, vastutustundlikud ja ka mingitki püsivat sissetulekut omavad inimesed.

Laenamisega üle võlli läinud ja samal ajal ka töö kaotanud inimestele aga võlakaitse seadus leevendust ei paku. Eelnõu kohaselt on võlgade ümberkujundamise menetlus mõeldud ennekõike neile, kes on osa oma sissetulekutest kaotanud, kuid omavad endiselt püsivat sissetulekut ehk teisisõnu – käivad tööl.

Samal ajal ütles võlakaitse seaduse väljatöötanud töörühma liige Ken-Marti Vaher, et teine tüüpiline võlakaitse seadusest abisaajate ring on perekond, kus üks tööealisest vanemast on töö kaotanud.

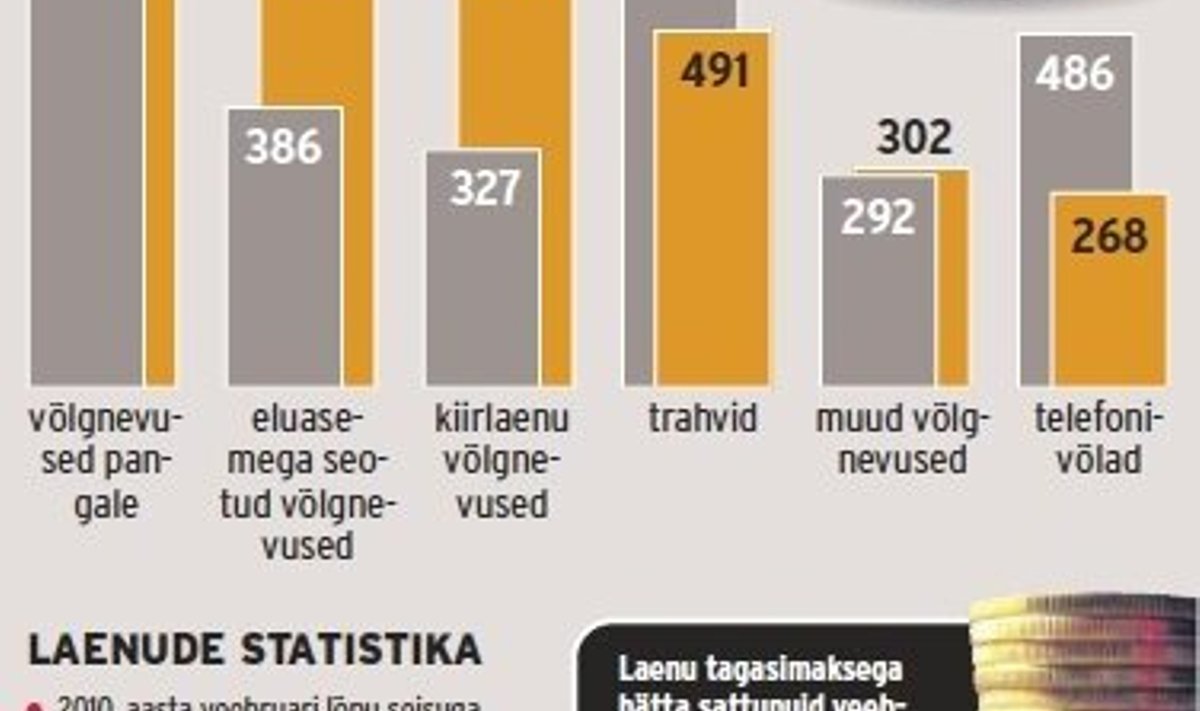

„Seega aitab võlakaitse seadus ka töötuks jäänud inimesi, kuid tõsi on see, et laostunud inimesi aitab võlgadest ka tulevikus vabaneda vaid eraisiku pankrot,” nentis Vaher. Lihtsamalt selgitades tähendab võlgade ümberkujundamine seda, et kui perekonnas jäi näiteks mees töötuks ning pere ei suuda maksta oma autoliisingu, eluasemelaenu, tarbimislaenu, õppelaenude ja kommunaalkulude eest, saab kohus võlausaldajaid sundida laenumakseid vähendama ja nende maksetähtaegu pikendama.

Võlgade ümberkujundamiseks peaks inimene pöörduma siiski kohtusse. Vaheri selgitusel tuleks inimesel kohtule esitada oma kulude ja tulude andmed ning loetelu varalisest olukorrast. Ka tuleb esitada oma käsitus sellest, millise aja jooksul ja kui suures ulatuses inimene oma võlgasid tagasi saab maksta.

Näiteks 5000 krooni suuruse kodulaenumakse osas võib makseraskuses võlgnik kohtult paluda, et järgmise viie aasta jooksul antaks talle osaliselt maksepuhkust, võimaldataks maksta ositi teistsuguse graafiku alusel või vähendataks laenumakseid näiteks perioodi pikendamise arvel.

Laanet: lahendus on poolik

Uus seadus loob ka senisest paindlikumad võimalused kodulaenuga kimpu jäänud inimese vara müümiseks. Nii võib kohtunik otsustada näiteks, et inimene peab pärast vara müümist paari aasta jooksul tasuma müügi järel õhku jäänud laenuosa: näiteks viie aasta jooksul iga kuu mingi kindla summa. Kuid viie aasta pärast vabaneks kinnisvara müünud isik oma laenukohustusest täielikult.

Õiguskomisjoni aseesimees Kalle Laanet ütles, et Keskerakonna arvates on seaduseelnõu osaliselt küll inimestele leevenduseks, kuid täit lahendust ei paku. Pigem pooldaks Laanet sellist mudelit, kus klient viiks majavõtmed panka ja oleks laenust prii.

Sotsiaaldemokraatide riigikogu fraktsiooni juhi Eiki Nestori sõnul on täna parlamendile üleantav eelnõu mõistlik.

Tööandjad: eelnõu on populistlik

•• Eesti tööandjate keskliidu volikogu soovitab valitsuserakondadel loobuda Isamaa ja Res Publica Liidu juhtimisel välja töötatud võlakaitse seaduse eelnõu algatamisest.

Ettevõtjad näevad eelnõus järjekordset märki populismist ja vasakpoolse maailmavaate hiilivast pealetungist.

•• „Võlakaitse seaduseelnõu on mitme olulise paradigma muutuse jätk Eesti majanduspoliitikas, millest nüüdseks on realiseerunud hüppeliselt kasvanud maksukoormus ja avaliku sektori kulutase. Sisuliselt kujutab võlakaitse seadus ulatuslikku ümberjagamise skeemi, kus ületarbinud inimeste võlad tuleb kinni maksta korrektse maksekäitumisega tarbijatel,” teatasid tööandjad eile.

•• Tööandjate hinnangul tooks seadus kaasa näiteks hindade kasvu. „Selleks, et laenudega hätta sattunud inimesed saaksid oma võlad tagasi maksta, tuleks keskenduda majanduskasvu taastumisele ja töökohtade tekkele,” lisasid tööandjad.