Janno Järve: ajaloo küünilisim pensionireform. Puust ja punaselt, miks Isamaa meid korralikust pensionist ilma jätta tahab

Rohutirts: „Ma tahan ehitada Eesti maanteed neljarealiseks. Ja … alandada makse. Ja … tõsta pensione. Mida ma peaksin tegema?“

Pime meister: „Luba inimestel raha teisest pensionisambast välja võtta.“

Koalitsiooniläbirääkimistel on kindlasti mitmeid teemasid, mis meid kõiki moel või teisel puudutavad, kuid üheks kesksemaks paistab olema vaidlus selle üle, mis peaks saama pensioni II sambast. Isamaa valimislubadus on olnud muuta sellesse maksete tegemine vabatahtlikuks ning sellega paistab kaasas käivat ka mõte sellest, et need, kes sinna juba midagi kogunud on, võiksid saada selle välja võtta.

Pensioni teise sambasse kogutud raha koosneb kahest eraldisesivast komponendist. 2% brutopalgast maksab iga sambaga liitunu ise ning riik lisab sellele täiendavad 4%. Kuna Eesti tööturul on neid, kes ei ole teise sambaga liitunud, toimub õigluse kaalutlustel omamoodi tasaarveldamine. Esimese samba õigusi kogub teise sambaga liitunu selle 4% ulatuses sotsiaalmaksust vähem. Selline on Eesti pensionisüsteemi ABC.

Ja riik võidab...

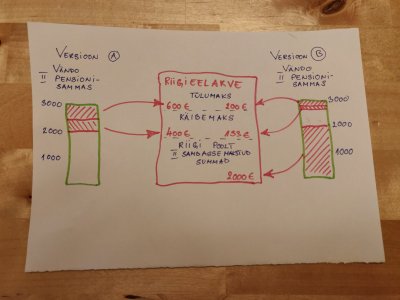

Mis aga juhtuks, kui raha lubatakse teisest sambast välja võtta? Vaatame seda nii läbi kodaniku kui läbi eelarveaugu lappimiseks raha otsiva poliitiku silmade. Kujutame ette, et Vändol on teise samba pensionifondis 3 000 eurot. Kui lubada tal see raha kohe välja võtta, siis tuleb laias laastus valida kahe järgneva variandi vahel:

Vändole makstakse välja kogu summa (ehk kõik 3 000 eurot)

Vändole makstakse välja ainult see osa, mis ta ise pensionisambasse sisse maksnud on (ehk 1/3 kogusummast, mis on 1000 eurot).

Kuna sambasse kogutu on olnud seni tulumaksuvaba, siis eeldatavalt küsib riik väljamakstavalt summalt tulumaksu. Kokkuvõttes jääb esimesel juhul inimesele kätte 2400 eurot ja teisel juhul 800 eurot. Esimese variandi kohta ütleks ehk Villu Reiljangi, et „Pole paha!". Kui raha kohe kätte saab, siis on võimalik, et ka teise lahenduse puhul oleks neid, kes sellega kaasa läheks. Mine tea, mida see kuri tulevik toob, parem varblane peos kui jaanalind katusel.

Mida näeb aga eelarvet koostav poliitik? Esimesel juhul saab riik 3 000 eurost kohe enda käsutusse 600 eurot (tulumaks). Kui Vändo sissetulek on „õiges" vahemikus, hakkab ka tema maksuvaba tulu vähenema ja riigi maksutulud tõusevad veelgi. Ent see ei ole veel kõik. Kui Vändo saab kätte oma 2400 eurot ja kulutab selle ära, siis makstakse tema tarbimiselt täiendavalt 400 eurot käibemaksu.

Eriti elegantne lahendus oleks poliitiku jaoks aga see, kui rakenduks variant number kaks. Sellisel juhul saaks riik eelpool mainitud 3 000 eurost eelarveaugu lappimiseks kohe kätte 2200 eurot. Sellest 2000 oleks riigi poolt II sambasse makstud sotsiaalmaks, mida saaks kasutada jooksvateks kulutusteks. 200 eurot tuleks aga tulumaksust nende 1000 euro pealt, mis inimesele välja makstakse. Loomulikult on ka siin loota suurenevat käibemaksu laekumist.

Ühe inimese kohta ei ole need numbrid väga suured? Asja konks on aga selles, et pensioni teises sambas oli eile õhtuse seisuga ligi 4,2 miljardit eurot. Kui ka pool sellest peaks minema väljamaksmisele, paneks see eelpool räägitu juba hoopis teise perspektiivi. Riik saaks siit mõne aasta jooksul 700 miljonit täiendavat maksutulu.

Ka see ei ole veel kõik. Kui tulevane koalitsioon peaks otsustama, et tulevikus enam teise sambasse riigi poolt sissemakseid ei tehta, vabastab see iga-aastaselt täiendavad mõnisada miljonit. Seda raha saab kasutada igasuguste toredate lubaduste täitmiseks.

Mängu ilu seisneb loomulikult selles, et kõige selle eest ei pea tänane põlvkond midagi maksma. Kõik kulud jäävad kanda meie lastele. Neil tuleb ise välja mõelda, kuidas üha suurenevat hulka pensionäre ülal pidada.

Raha väljavõtmise tingimused ei ole veel paigas ja selles mõttes on käesoleva kirjatüki näol tegemist loodetavasti düstoopilise spekulatsiooniga. Ma loodan väga, et asjad lähevad paremini.

* **

Eeltoodust peaks olema ilmne, et mulle ei tundu teise pensionisamba laialijagamine mõistlik mõte. Eesti demograafilised arengud ei jäta kahtlust, et meie lastel on vaja ülal pidada oluliselt suuremat hulka pensionäre (ühe tööealise inimese kohta) kui meil. Seetõttu on igati mõistlik, kui aitame seda koormat veidi kergendada ning paneme oma tänastest sissetulekutest ühtteist kõrvale. Täpselt selleks on II pensionisammas loodud.

See ei tähenda siiski seda, et teist sammast ei peaks reformima - hädasti peaks, kuid rõhuasetus ei tohi olla mitte laiali jagamisel vaid tootluse parandamisel.

Rahandusministeerium küsis alles hiljuti sisendit selle kohta, kuidas peaks teise samba väljamaksete süsteemi reformima. Nad pakkusid välja seitse erinevat lahendust, millest vähemalt neli vääriks edasist arutelu. Kaspar Oja kirjutas just äsja Äripäevas, kuidas teise samba väljamakseid saaks süsteemi ümberkorraldamisega pea poole võrra tõsta. Oleks mõistlik, kui meie koalitsiooni poole püüdlevad poliitikud keskenduksid lühiajalise kasu asemel hoopis sellele, kuidas meie pensioniprobleemi sisuliselt lahendada. Teise samba lõhkumine meid edasi ei aita.

Artikkel ilmus algselt autori blogis.