Eesti inimesed siplevad endiselt suures rahahädas

Kui küsida suvaliselt ettejuhtuvalt Eesti inimeselt, kuidas ta oma majanduslikku toimetulekut praegu hindab, siis suure tõenäosusega kõlab vastus: „Seis on keeruline, kuid on raskemgi olnud.”

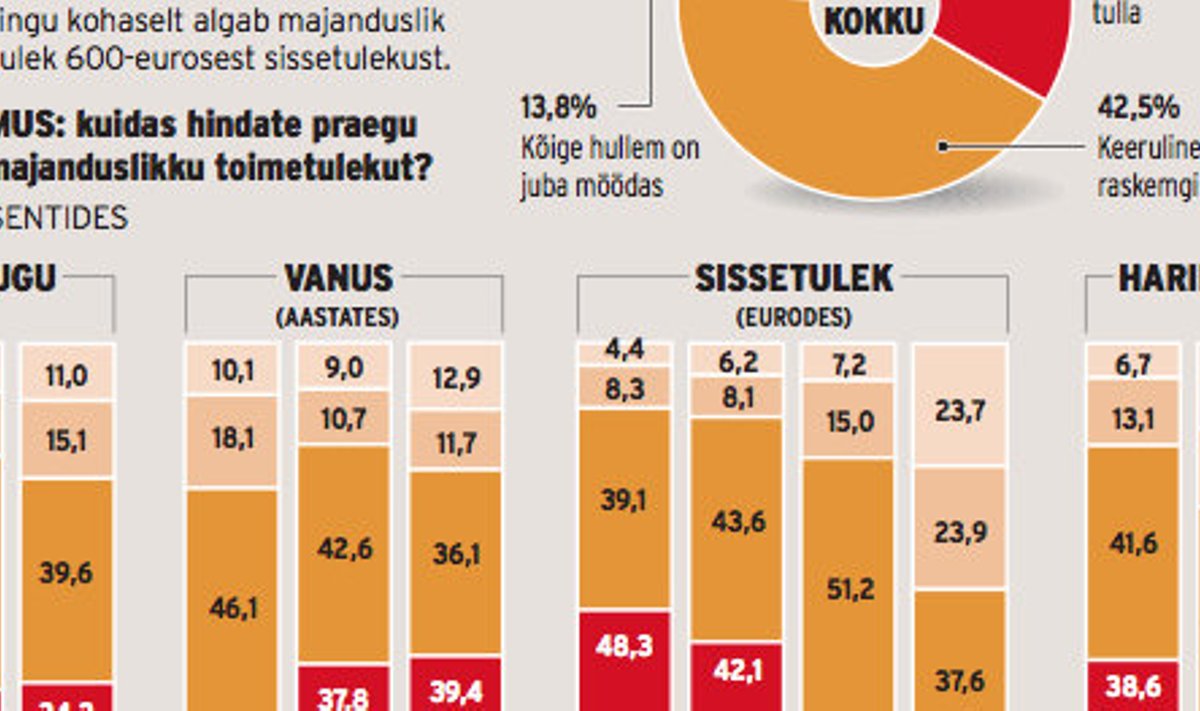

Sellisele tõdemusele jõudis Eesti Päevaleht uuringukeskuse Klaster abiga. Küsitlejad andsid jaanuari lõpus üle Eesti küsitletud 500 inimesele oma majandusliku toimetuleku kirjeldamiseks valida nelja variandi vahel. Lihtsustatult said inimesed valida, kas nad peavad oma majanduslikku toimetulekut suurepäraseks, heaks, halvaks või ebarahuldavaks.

Kui kokku liita vastused, mille kohaselt inimesed ei tule enda arvates ots otsaga kokku, ja vastused, mille kohaselt neil on keeruline majanduslikult toime tulla, selgub uuringu kõige kurvem tõde: oma majanduslikku seisu hindab heaks või veel paremaks kõigest 24,1 protsenti küsitletuid. Seega rahaliselt on pingeline seis koguni 75,9 protsendil vastanutel.

Pensionäridel on kergem

Märkimisväärne on ka see, et pole vahet, kas oma majanduslikku olukorda hindas mees või naine, noor või vana. Tulemused näitavad, et kõigil neil on rahaliselt raske. Kuid väikesed ja üsna palju erinevaid tõlgendusvõimalusi andvad erinevused siiski näiteks eri vanuserühmade puhul esinevad. Nii peavad end majanduslikult kõige paremini toime tulevaks 51-aastaste ja eakamate vanuserühma kuuluvad inimesed (12,9 protsenti). Kuid vahe 16–30-aastaste ja 31–50-aastaste vanuserühmaga pole märkimisväärne ja jääb uuringuvea piiresse. Seega pole põhjust kuulutada, et kõige paremini saavad Eestis rahaliselt hakkama pensionieelikud ja pensionärid.

Konjunktuuriinstituudi direktor Marje Josing selgitas, et pensionärid pole ka teiste võrdlusuuringute järgi kõige kehvemas seisus. Ennekõike sellepärast, et neil on väike, ent regulaarne sissetulek pensioni näol olemas. „Kui sul pole ka majalaenu peal ja sa ei pea laste kooliraha maksma või autoliisingut tasuma, siis saad sa ju hakkama,” lisas Josing.

Kuigi Klaster ei uurinud, kui suur on vastaja perekond või kas ta on lahutatud, on Josingu sõnul enamasti kõige keerulisem keskealistel inimestel, kel on tarvis lapsi kasvatada, laene maksta ja kes näiteks on tööta jäänud.

„Vanuserühmas 31–50 aastat on tõenäoliselt kõige aktiivsem eluhoiak, seal on võetud ka suuremaid riske,” täpsustas Josing.

Kui Eesti Päevalehe poolt tellitud uuring näitab inimeste enda arvamust oma sissetulekust üldiselt, siis konjunktuuriinstituut koostab iga kuu tarbijate kindlustunde indikaatorit, milles samuti võetakse arvesse inimeste hinnangut oma majanduslikule olukorrale. Selle indikaatori järgi saab väita, et Eesti inimeste majanduslik olukord hakkab järk-järgult paranema ja mustast murest murtuid jääb iga kuuga vähemaks.

Näiteks homme avaldatavas konjunktuuriinstituudi tarbijabaromeetris ütleb vaid 1,5 protsenti vastanuid, et nad säästavad palju. 37 protsenti säästab natukene. Ots otsaga saa iga kuu kokku 49,6 protsenti. Varasemaid sääste kulutab 6,9 protsenti ja krooniliselt on võlgu 3,1 protsenti vastanuid.

Sissetulek paneb toimetuleku paika

•• Küllap oli ka uuringukeskuse Klaster tehtud uuringuta juba varasemastki teada, et mida rohkem inimene raha teenib, seda paremaks ta oma majanduslikku olukorda hindab.

•• Kuid just sissetulek ja majanduslik toimetulek on ka selle uuringu kohaselt üksüheses seoses. Kui inimene teenib kuus üle 600 euro, siis võib juba üsna kindlalt väita, et ta saab enda arvates rahaliselt hakkama. Madalama sissetulekuga inimesed püüavad võidelda toimetuleku ja toimetulematuse piiril.

•• Majandusteadlane Andres Arrak selgitas, et tegelikult on maailmas ka riike, kus vaesust ei defineerita enam ammu sissetuleku suuruse kaudu. „Näiteks Ameerikas defineeritakse vaesust selle kaudu, kui suure osa inimene oma tuludest toidu näol ära sööb,” selgitas Arrak.

•• Ise laiendaks Arrak aga toimetuleku pilti ka finantsilise vabadusega. See tähendab, et kui palgast maksta ära üür, liisingud, toidukulud ja muud olulised arved, kas ja kui palju raha siis veel kulutamiseks jääb. „Selge on see, et enamik Eesti inimesi saab valida, kas minna kord kuus kinno või teatrisse, mitte aga mõlemasse,” lisas Arrak.